前一段时间,国瓷材料发布了一则公告,全资子公司深圳爱尔创科技有限公司拟引入高瓴资本、松柏投资两个战略投资者,并签署《投资框架协议》,后二者将以不超过5亿元增资深圳爱尔创科技、不超过2亿元受让公司持有爱尔创股份的方式对其来投资,此次拟获增资的爱尔创是国瓷材料全资子公司。

历经曲折之后,高瓴资本还是实现了曲线入股国瓷材料的规划。始终秉持价值投资理念,张磊领导的高瓴资本在中国资本圈颇有名气,投资了一大批国内外优秀企业,包括大家耳熟能详的百度、腾讯、京东,能够被高瓴看上,国瓷材料还是有其内在价值的。

2005年成立的国瓷材料是一家非常存在竞争力的新材料公司,其收入主要由四大业务板块构成,分别是电子材料、生物医疗材料、催化材料和其他材料。

电子材料主要是指MLCC,公司是MLCC上游陶瓷材料供应商,主要生产MLCC用基础粉、配方粉。MLCC即多层陶瓷电容器,也被称为片式电容器,被大范围的应用在手机、家电、计算机、汽车等领域。MLCC 生产中涉及的主要技术为电介质陶瓷瓷粉的制备、流延成膜陶瓷膜的薄膜化以及陶瓷粉体钰金属的共同烧结技术。

由于瓷粉在整个MLCC中的成本占比较高,瓷粉供应商的选择及产业链配合重要性凸显,国瓷材料通过入股上游原材料厂家,实现了从基础原材料到配方粉全产业链布局,是全球行业中唯一一家布局全产业链的企业。公司是继日本堺化学之后国内首家、全球第二家成功运用水热工艺批量生产纳米钛酸钡粉体的厂家,目前慢慢的变成了国内顶级规模的MLCC电子陶瓷材料生产商,在全球的市占率排名中位居第四,约为10%。

在生物医疗材料领域,国瓷材料生产的产品主要为纳米氧化锆材料,用于齿科修复领域。文章开头提到的被高瓴资本入股的爱尔创就是中国最大的氧化锆陶瓷齿科材料生产企业,占国内市场占有率超过50%,在业内遥遥领先。

随着国内义齿行业市场的扩大,公司氧化锆陶瓷业务将持续向好,公司成功开发了高分散纳米氧化锆粉体的水热合成和超临界合成技术。

值得注意的是,成本优势是国瓷材料在该领域很重要的一个竞争力,公司纳米级复合氧化锆生产所带来的成本在规模效应下被摊薄,产品价格在30-40万/吨,比日本东曹同类产品价格低50%以上,打破国内进口依赖,实现进口替代。目前,公司纳米复合氧化锆材料产能约为2500吨/年,氧化锆修复材料国内市场占有率约35%,全球份额约10%。

催化陶瓷材料也是国瓷材料的一个重要组成业务,公司产品最重要的包含蜂窝陶瓷、铈锆固溶体、分子筛等尾气处理产品。但目前国内蜂窝陶瓷市场由康宁、NGK 占市场 90%份额,剩余10%的份额由海外企业包括Denso、Continental等及部分中国企业占据。国瓷材料通过收购蜂窝陶瓷(王子制陶)、分子筛(江苏天诺)和铈锆固溶体(国瓷博晶)业务,结合了自身高纯超细氧化铝业务,掌握高端催化材料的核心技术,成为目前国内唯一一家能够为客户提供除贵金属以外的全系列催化材料解决方案的供应商。

国瓷材料的其他材料板块主要是指建筑陶瓷材料,2019年公司建筑陶瓷部分业绩保持稳定增长,营业收入为5.8亿元,占营业总收入26.9%。产品有陶瓷色料、陶瓷釉料、陶瓷墨水等釉面材料,产能在国内陶瓷原料行业位居前列。与此同时,公司的高端氮化硅陶瓷球已经量产,在这一领域内,国内尚未有足够竞争力的企业,国瓷材料又一次打开了国产替代的窗口。

回顾国瓷材料上市以来的股价表现,整体呈现出波动向上的走势,2019年以后加速上扬。从长周期来看,能够走出长牛行情的公司必定是具备业绩支撑的,国瓷材料也不例外。

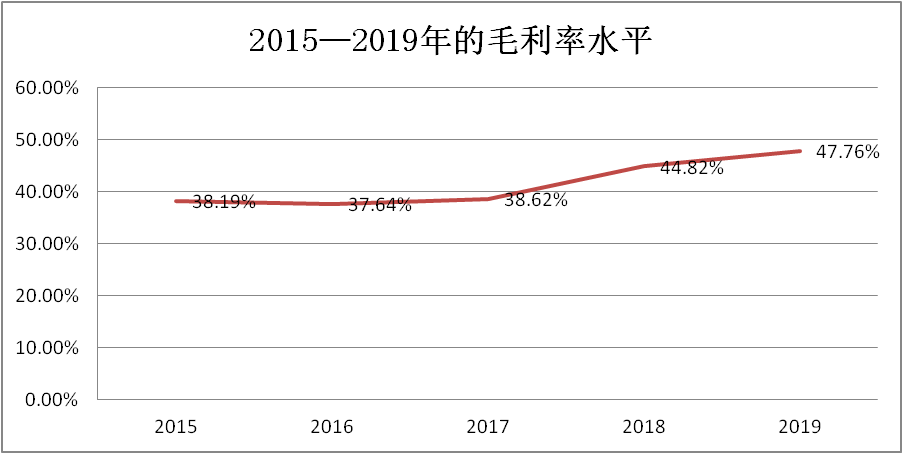

根据《每日财报》的统计,2012年,国瓷材料上市时的营收为2.16亿元,到2019年底增长至21.53亿元,整整增长了十倍,年复合增速达到了39%。过去五年,国瓷材料的利润率水平也在不断的提高,2015—2019年,公司的毛利率分别是38.19%、37.64%、38.62%、44.82%、47.76%。

三季报显示,今年前三季度公司实现盈利收入18.28亿元,同比增加18.92%,归母净利润4.16亿,同比增加15.89%,其中Q3单季度实现盈利收入7.52亿元,同比增加48.84%,环比增加27.63%,归母净利润1.57亿元,同比增加42.32%,环比增加9.86%。

在《每日财报》看来,高瓴资本在业内一向以前瞻性布局而闻名,其入股国瓷材料并不是基于目前的业绩,而是看中了公司未来的前景。

先来看MLCC,全球MLCC行业市场规模接近千亿元。根据中国电子元件行业协会统计,2019年受到全球MLCC量价齐降的影响,全球MLCC市场规模同比下降12.6%至963亿元。今年受到新冠肺炎影响,预计2020 年全球市场规模仍小幅下降 7.5%至891亿元。2018年中国大陆MLCC行业规模为434.2亿元,2019年达到438.2亿元,大陆市场规模占比接近全球一半。

TechDesign 多个方面数据显示,2019年MLCC下游消费电子占比为64%,新能源汽车和5G基站分别占比 14%和19%,下游应用领域都是未来有爆发力的产业。

首先,消费电子更新换代和 5G 手机渗透增加促进 MLCC需求的增长,举例来说,苹果5S单机MLCC用量仅为 400颗,但到苹果X上升至1100颗。随着手机频段的不断升高,单机MLCC用量也明显地增加,2G手机MLCC单机平均用量仅为180颗,但到5G时代上升至 1000颗,这是客观存在的需求。

另一方面,由于使用电池驱动,新能源汽车单车需要更加多的MLCC,根据村田公布的多个方面数据显示,纯电动车单车动力系统要MLCC达到2700-3100颗,达到了常规燃料车的5倍,新能源汽车渗透将带来单车2400颗MLCC的增量。按照德勤最新预测,2020-2022年全球新能源车销量将达到250/325/423万辆,假设全世界汽车市场销量不变,将带来MLCC需求增量分别为55/72/93亿颗。

生物医疗材料同样是前景广阔,伴随国内人口老龄化及消费能力的升级,中国假牙需求量稳步增长。根据《第四次全国口腔健康流行病学抽样调查》的结果,55岁以上人群龋齿患病率较高,其中65-74岁龋患率76.6%,平均龋齿数为13.33 颗;此外各年龄段龋齿治疗比例偏低,35-44岁年龄组有26.6%的龋齿得到了治疗,65-74岁年龄段该数据仅12.8%。中老年人齿科治疗市场仍有较大的增长空间,对齿科材料的需求量也势必会增加。

得益于环保政策的趋严,催化陶瓷材料也迎来发展的良机。蜂窝陶瓷为尾气处理系统的核心组件,而国六标准又将增加壁流式蜂窝陶瓷的应用,蜂窝陶瓷行业迎来确定性的增长机遇。根据国信证券的测算,汽油车、重型柴油车和轻型柴油车在国六标准下的单车蜂窝陶瓷载体价值和相对于国五标准分别提升456%、194%、67%。2020年全国尾气处理蜂窝陶瓷材料市场空间约为94亿元,到2025年将超过200亿元,2020-2022年市场增速分别能够达到50%、51%和25%。

综合看下来,国瓷材料所处的赛道基本都是朝阳产业,而且其中有两个很重要的逻辑就是国产替代和产业集中度的提升。相较于芯片这种超高端的行业,国瓷材料需要突破的技术壁垒要低得多,这也就提高了国产替代的概率。另一方面,在自己的优势领域内,例如MLCC,国瓷材料的市场占有率和竞争力又是遥遥领先,可以在产业集中度提升的背景下获取更多的收益。返回搜狐,查看更加多